会計の書類は施設経営のための様々な情報を提供してくれますが、正しく理解しなければ正しい判断を導き出すことはできません。ここでは、会計の書類がもたらしてくれる情報について解説し、今後の施設経営の判断に役立てていただくための基礎知識について述べます。

1.計算書類が表すもの

子育て支援施設の経営主体の多くは社会福祉法人(以下「社福法人」と言います。)や学校法人です。社福法人は社会福祉法人会計基準(以下「社福会計」と言います。)を適用すべきことが法定されており、作成すべき計算書類として「資金収支計算書」「事業活動計算書」「貸借対照表」を定めています。令和7年度からの施行を目指して現在改正作業が行われている学校法人会計基準(以下「学法会計」と言います。)でも、名称の違いはあるものの同様の書類を計算書類として定めています。以下では社福会計による会計処理を前提に説明を進めますので、他の会計基準の適用法人では適宜置き換えてお考えください。

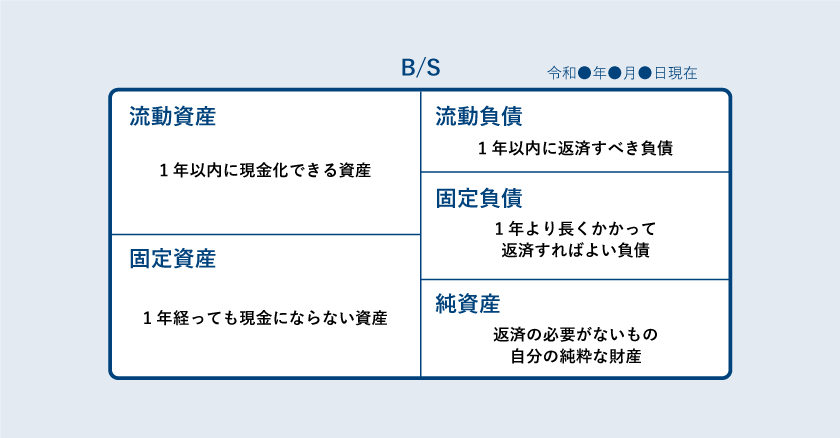

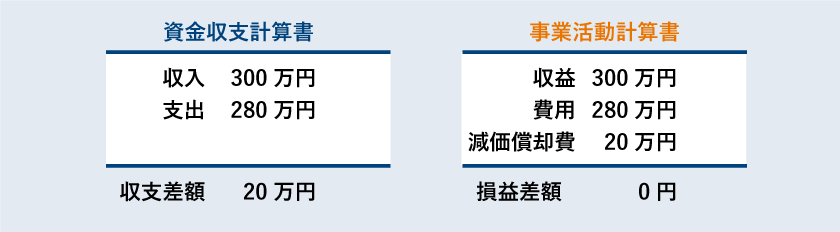

貸借対照表(以下「B/S」)には「令和〇年〇月〇日現在」と記載があるように、ある一時点における法人・施設の状態を示し、左側に資産、右側に負債が表示され、その差額で純資産額が計算されます。総資産額と総負債額の差額で計算される純資産額は、資産をすべて現金化してすべての負債を返済したときに手許に残る額を示すため、基本的には大きい方が望ましいと言えます。また、純資産がどのように変動したか、そして今いくらあるのかは、経営体の重要な関心事です。そこで純資産が変動したとき、その内容を明らかにして管理するために「事業活動計算書」(以下「P/L」と言います。)を作成します。P/Lは、いつからいつまでの期間に純資産がどのように増減したのか、その変化の様子や増減の内容を表現した計算書類です。

確かに純資産額は重要ですが、それだけでは法人の健全性や安全性は確実とは言えません。例えば、上図のように純資産額が同じ1億円でも、その内容が現金1億円の場合と建物1億円の場合では、資産の性質が異なります。現金1億円は給食材料費や職員給料など、明日の施設運営に使うことができますが、1億円の建物は運営資金の役割を担うことはできません。

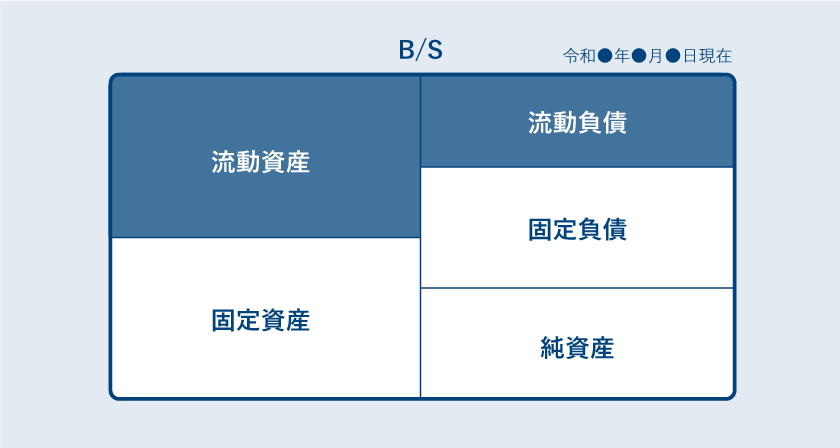

このような資産や負債の性質の違いを表現するため、B/Sに記載された資産を「流動資産」と「固定資産」に、負債を「流動負債」と「固定負債」に区分します。流動資産は1年以内に現金化できる資産、固定資産は1年経っても現金にならない資産です。また流動負債は1年以内に返済すべき負債、固定負債は1年より長い時間で支払えばよい負債を表します。このような区分方法の基準を「1年基準」と言います。

※厳密な意味での「1年基準」の定義は少し違いますが、ここでは簡単に説明しています。

1年基準によれば“1億円の現金”は流動資産、“1億円の建物”は固定資産です。同額の純資産も、それが流動資産、固定資産のどちらに起因するものなのかは、区別して検討しなければなりません。このような区分は、どのような経営主体でも概ね同様の考え方をします。 1年基準によって流動資産に区分された資産は、“すぐに現金化できる資産=お金と考えてよい財産”で、流動負債に区分された負債は、“すぐに支払うべき負債=お金がすぐに出ていく借金”を表しています。

2.貸借対照表と事業活動計算書(減価償却と長期的視点)

減価償却の手続きを例に、次のような例を考えてみましょう。

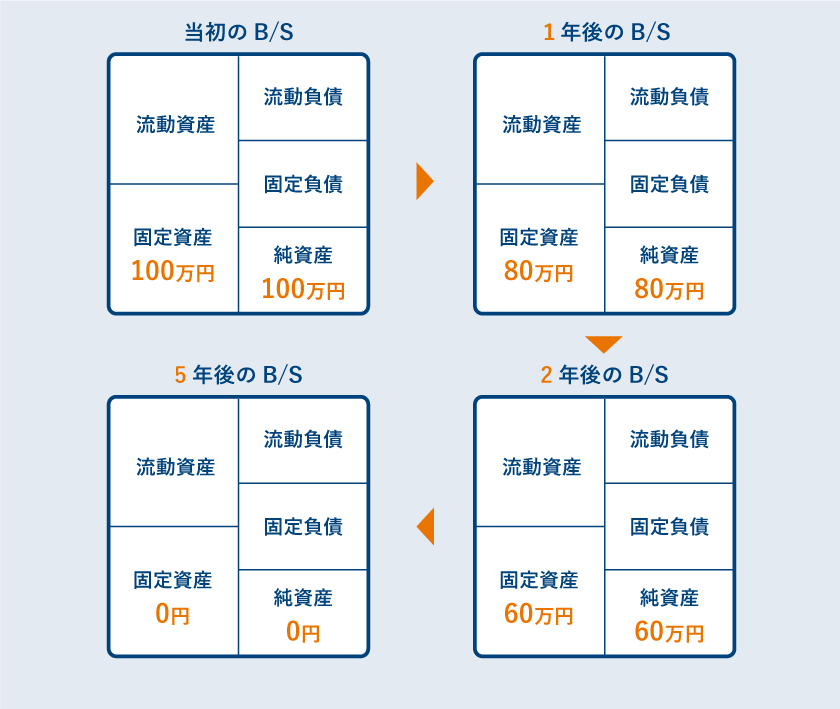

【例】Aさんはパン屋さんを開店するにあたり、パン焼き機を100万円で購入しました。このパン焼き機の耐用年数は5年です。なお、開店時に保有する資金はなく、このパン屋さんでは、今後毎年300万円の売上があると考えられます。

得られる売上300万円を毎年使い切ると、B/Sは次のように変化していきます。

固定資産のパン焼き機は、毎年減価償却を行うことで20万円ずつ価値が減少し、5年経過すると価値がなくなり、いつ壊れてもおかしくない状況になります。それは更新時期が到来していることを意味し、放置すればパン屋さんを続けていくことができなくなります。しかし5年後のB/Sではお金が残っていないので、パン焼き機は更新できません。また純資産は毎年減価償却費分だけ減少し、最終的には0円になってしまい、せっかく5年間続けてきたパン屋さんを継続していくことはできなくなります。

このように、すべての固定資産にはいつか必ず更新時期が訪れることを予測して、予め備えておかなければなりません。5年後には訪れるであろう、パン焼き機の更新に必要な100万円を確保するためには、1年あたり20万円ずつ資金を留保していくことが必要です。

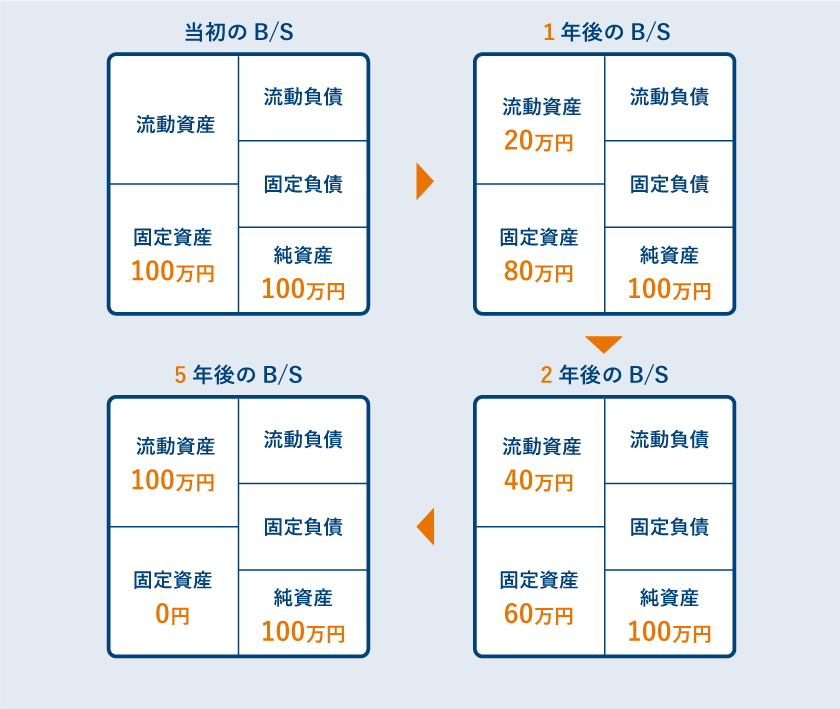

毎年備えるべき20万円は減価償却費と同額です。B/Sの変化からわかるように、毎年減価償却費相当額の20万円を備えていくことで、パン焼き機の更新が可能となります。そして20万円ずつ資金を留保すれば、純資産額は100万円のまま維持することができ、純資産額を維持することによって設備更新が可能となります。純資産の増減記録を行うのがP/Lの役割ですから、P/Lにおいてマイナスにならないようにすることが、長期的に事業を継続していくためには不可欠です。

減価償却費は資金収支計算書には記載されず、P/Lにのみ費用として記載されるので、基本的には資金収支計算書にはP/Lより減価償却費分だけ多く差額が残り、これが将来の設備等の更新資金となります。裏を返せば、P/Lでプラスを確保できていれば少なくとも純資産の額は維持されて減少を防ぐことができ、減価償却費分の支払資金は自然にストックできる、ということを表し、このことを「自己金融効果」と言います。

3.貸借対照表と支払資金残高(短期的視点)

例えば、あなたのお財布の中に1万円の現金が入っているとします。現金と一緒に3千円分の何らかの請求書も入っていると想像してください。このとき、あなたが使えるお金はいくらでしょうか。1万円のお金があるからと言ってその1万円を使ってしまったら、3千円の請求書の分は支払うことができなくなってしまいますから、今使えるお金は7千円(1万円と 3 千円の差額)だけ、と考えるのが普通です。

社福会計でも同じように考えます。社福会計では、お金と言える流動資産とすぐに支払わなければならない流動負債(図の網掛部分)を「支払資金」とし、その差額を「支払資金残高」と定義しました。この額は短期的に施設運営に充てることができる手許資金の額を表し、支払資金残高が変動したとき、その内容を明らかにして管理するために作成されるのが「資金収支計算書」です。資金収支計算書は、いつからいつまでの期間に支払資金残高がどのように増減したか、その様子や増減内容を記録した計算書類です。

なお、現行の学法会計では支払資金の範囲を現預金に限定しており、この点が社福会計と異なります。 短期的視点から言えば支払資金残高が重要で、純資産額と併せて管理しておくことが必要です。

以上のように、B/Sに表現された数字のうち、純資産と支払資金残高の2つはとても重要な額です。いくら立派な園舎を無借金で建設できたとしても、手許資金が不足すれば明日からの施設運営は極めて困難な状態に陥ります。個人に例えて言えば、立派な豪邸に住んでいても現金がなくて明日からの生活費に困る、という状態と同じです。純資産額が大きくても、支払資金残高が少なければ運営資金に四苦八苦することになり、ついに不足してしまうことになれば、純資産はプラスなのにお金が底をついて倒産、といういわゆる「黒字倒産」の状況に陥ることになります。

以上のように、明日の運営という「短期的視点」としての支払資金残高と、施設の再生・継続という「長期的視点」としての純資産額はどちらも大切で、これらを管理することはとても重要です。

】34年ぶり3.62%増の人事院勧告 公定価格(保育園・認定こども園など)への影響を予測")