平成27年度に子ども・子育て支援制度がスタートし、それ以前の保育士等処遇改善臨時特例事業が組み込まれる形として存続して始まった処遇改善等加算の制度ですが、現在は、教育・保育の提供に従事する人材の確保や資質の向上を図るため、処遇改善等加算Ⅰ〜Ⅲまで創設され、賃金体系の改善を通じて、より職員が働くことができる職場環境の構築ができるような制度として広がりを見せています。ただ、制度の煩雑性や多大な事務負担から処遇改善等加算Ⅰ〜Ⅲの一本化に向けた検討が進められているところです。

令和6年度は、新規で加算を適用する場合を除き、計画書の提出は原則廃止となり、賃金改善を行う旨の誓約書を提出することとなりました(一部の自治体では、計画の提出も求めることもあるようです)。すでにご提出された、あるいは提出期日が近いという事業所様も多いのではないでしょうか。

計画書の作成がなくなったことにより、事務負担の軽減は図られたかと思いますが、実際の運用はどうでしょうか。計画的に賃金改善が進められているか把握されていますか。ちょうど令和6年度も半期が過ぎようとしており、後で支給が不足していたということがないよう、今一度、給与や賞与の支給状況から、改善の推移がどうなっているか確認してみてはいかがでしょうか。

処遇改善制度のおさらい

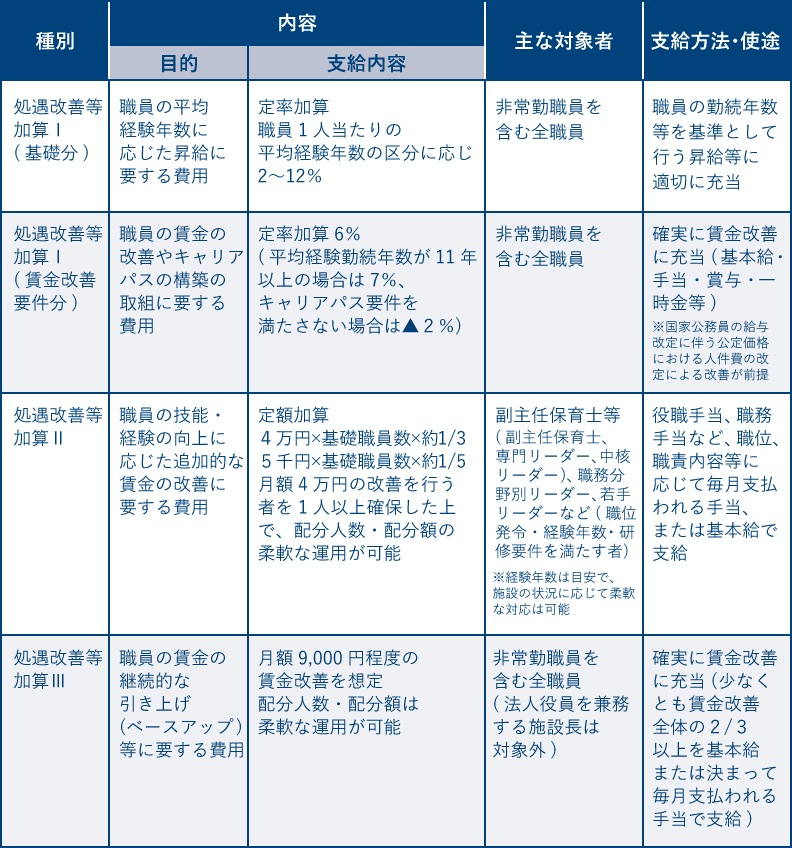

今更ではありますが、まずは処遇改善の制度をおさらいしてみましょう。処遇改善等加算Ⅰを基礎分と賃金改善要件分に分けた場合、現在では、下記の4つの加算で構成されており、それぞれの加算の目的や支給対象職員、支給方法の概要を整理すると以下の通りになります。

上記の表にも見られますが、処遇改善等加算の制度の中では、「賃金改善に充当」や「賃金改善に要する費用」など、「賃金改善」という言葉が出てきますね。もちろんこの「賃金改善」をして職員の処遇を上げるべく処遇改善等加算をもらっているわけですが、何をもって、この「賃金改善」されたことになるのでしょうか?

起点賃金水準の考え方

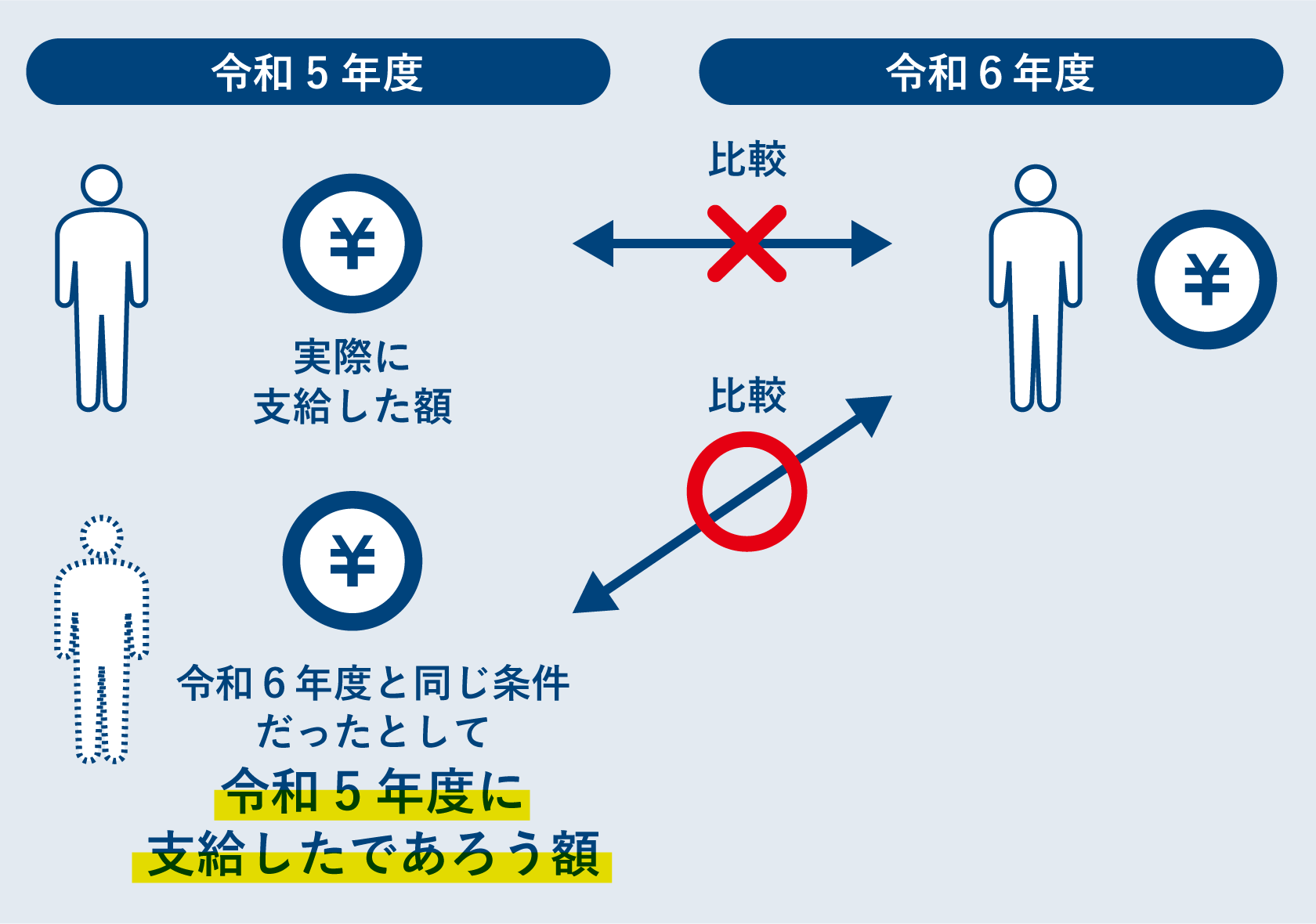

処遇改善等加算の制度には、「起点賃金水準」の考え方があります。賃金が改善されているかを確認するためには、処遇改善実施前と処遇改善実施後の賃金を比較する必要がありますが、この処遇改善実施前の賃金水準のことを「起点賃金水準」と言います。この「起点賃金水準」の賃金の考え方を正しく理解していないと、「賃金改善」が適切にできているかわからなくなってしまいます。

「起点賃金水準」は、加算対象の当年度の職員について、雇用形態、職種、勤続年数、職責、勤務月数等が加算当年度と同等の条件の下で、基準年度に適用されていた賃金の算定方法により算定される賃金の水準のことを言います。なので、基準年度から継続して勤務する職員の起点賃金水準は、単に基準年度に支払った賃金を指すものではなく、例えば、短時間勤務から常勤職員への変更、補助者から保育士への変更、勤続年数の伸び、役職の昇格、職務分担の増加(重点的に賃金改善を図っていた職員の退職に伴うものなど)等を考慮し、加算当年度における条件と同等の条件の下で算定されたものとする必要があります。

仮に令和6年度のAさんの処遇改善を取り上げると、比較すべき基準年度が令和5年度であった場合、起点賃金水準は、Aさんの令和5年度に支給した賃金(給与・賞与・一時金)ではなく、Aさんが、令和6年度と同じ条件だったとして、令和5年度に支給したであろう額のことを指します。

<令和6年度で前年度基準とした場合>

処遇改善等加算Ⅱにつきましても、基準年度の役職ではなく、今年度の役職であったら基準年度にいくら支給していたかが比較対象となります。(ちなみに基準年度は、原則前年度ではありますが、事情があれば、3年度前の年度とすることもできます。)

処遇改善等加算ⅡとⅢは、加算額が明確で、いくら支給すれば良いのかが分かりやすいので、起点賃金水準の考え方が整理できれば、賃金改善が出来ているか確認しやすいのですが、処遇改善等加算Ⅰの賃金改善要件分の前年度基準の考え方として、前年度時点で、すでに賃金改善が行われている前提となっており、今年度は前年度と同様に支給することとなっています。前年度と同様の具体的な指示が示されておらず、また加算額との比較もないため、適切に賃金改善が出来ているかわかりづらくはなっています。また処遇改善等加算Ⅰの賃金改善要件分を改善する前提となっている過去の人事院勧告分の支給も確認するようになっていないため、実際に適切に支給されてきたのかが確認しづらくもなっています。

まとめ

ただし、制度としては、処遇改善等加算Ⅰ(賃金改善要件分)、処遇改善等加算Ⅱ、処遇改善等加算Ⅲともに、加算額全額を賃金の改善に確実に充てることとなっておりますので、それぞれの加算の整理や前年度と比較しながら改善状況を確認し、適切に職員の方々の処遇の向上が図られるように対応したいところです。

今回は新たに加算適用の事業所となる「新規事由がある場合」には触れてないのですが、それぞれの事業所様の状況により対応も変わってきます。処遇改善等加算の制度や支給等につきまして、お悩みがございましたら、ぜひ、弊社にご相談ください。

次回は、人事院勧告分についても触れたいと思います。

】34年ぶり3.62%増の人事院勧告 公定価格(保育園・認定こども園など)への影響を予測")